EGF publie une étude globale sur les besoins et opportunités en logements

EGF a réalisé une étude globale du marché du logement pour en déterminer les besoins et les opportunités, afin d’apporter sa contribution et son analyse à la crise qui frappe le secteur et proposer des pistes de solution. L’étude confirme les scénarios pessimistes des professionnels du secteur et préconise en zone tendue d’inciter fortement les maires à construire, de faciliter la production de foncier et de soutenir les bailleurs sociaux, ainsi que de promouvoir l’investissement privé.

Dans le détail, cette étude a cherché à évaluer les parcs existants, à quantifier la demande en neuf et les besoins de rénovation à l’échelle nationale, en fonction des caractéristiques sociologiques et démographiques des zones analysées. Confiée dans sa réalisation à l’ESCP Junior Conseil, l’étude confirme les scénarios pessimistes des professionnels du secteur. A savoir : le nombre de constructions neuves, en particulier dans les zones tendues, est largement insuffisant. Idem concernant les investissements nécessaires en rénovation pour atteindre les objectifs bas carbone que la France s’est assignée : ils sont très en-dessous des besoins projetés et ne permettront pas de pallier le manque de logements. Dans ce tableau plutôt sombre de la situation, la reconversion de logements vacants ne pourra pas non plus compenser le manque de logements, car ils se situent plutôt dans les zones non tendues où les habitants ne sont pas en manque de logements.

20 000 à 50 000 logements manquants chaque année

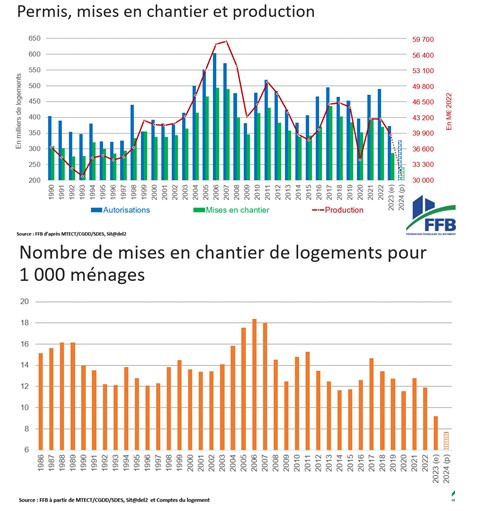

Selon l’étude commandée par EGF, le besoin en logements neufs oscille entre 386 000 (fourchette basse) et 436 000 logements par an (fourchette haute, cf. graphe ci-dessous). On en est loin actuellement puisque que sur la seule période 2014-2019, seuls 366 000 logements en moyenne sont sortis de terre chaque année (286 000 mises en chantier estimées en 2023, source FFB), avec un décrochage inquiétant de la construction en zone tendue sur ce laps de temps.

Des foyers plus nombreux et plus petits

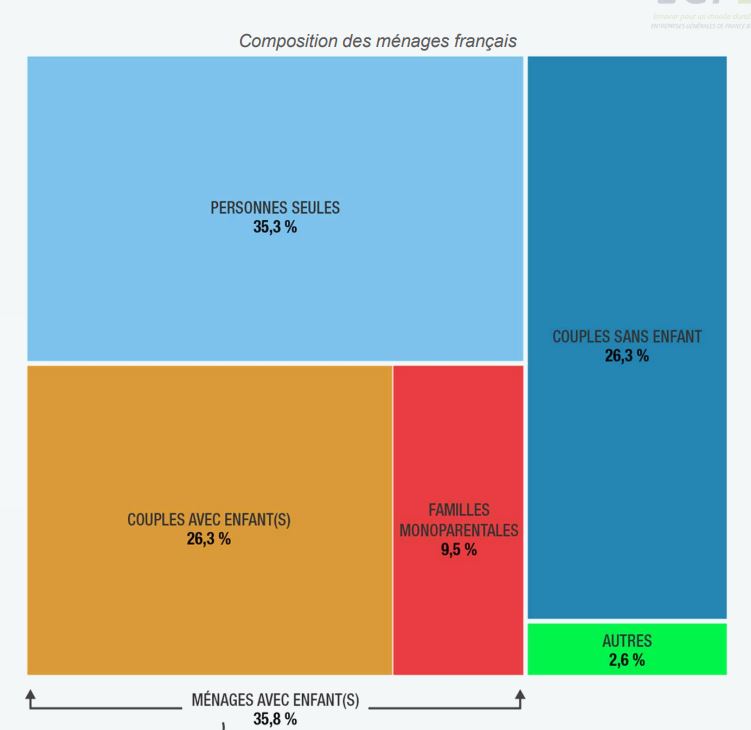

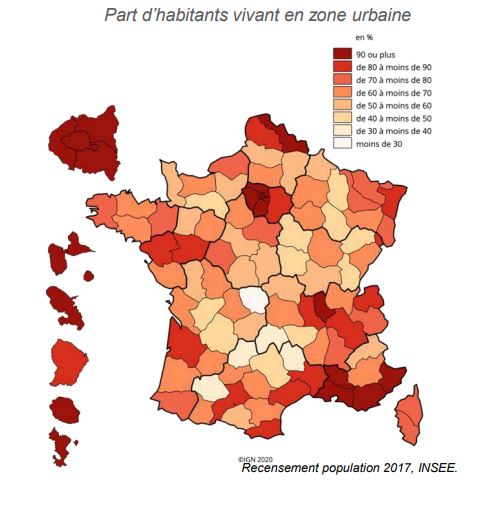

Plusieurs raisons sociologiques et démographiques expliquent ces chiffres : les foyers sont plus nombreux et plus petits : on compte aujourd’hui en moyenne 2,2 personnes par logement contre 2,6 en 1990. La part de personnes vivant seules est en forte augmentation : elle représente 20% des plus de 15 ans contre 13% en 1990. La part des enfants vivant en résidence alternée a doublé entre 2010 et 2016, et continue d’augmenter [Insee, étude n°1841 de mars 2021]. Les familles recomposées (principalement des familles nombreuses) et monoparentales (famille à enfant unique majoritairement) représentent aujourd’hui 33,7% des familles françaises, soit 3,8 millions de familles. A ce phénomène sociologique s’ajoute la concentration croissante de la population autour de quelques pôles clairement attractifs, corrélés aux bassins d’emplois (Lille, Paris, Strasbourg, Rennes, Nantes, Bordeaux, Lyon, Toulouse, Montpelier et Perpignan notamment).

En résumé, la crise du logement neuf va s’aggraver :

– Baisse inquiétante du rythme de construction actuel alors que le nombre de ménages arrivant dans les métropoles augmente chaque année

– Décrochage des zones tendues, tant en logement collectif privé qu’en HLM

– Stock de logements existants qui va se contracter fortement avec le retrait du marché locatif des logements les plus énergivores

– La rénovation ne pourra jamais compenser la construction neuve et les logements vacants en zone peu dense ne sont pas ceux dont on a besoin

Les sonnettes d’alarme ont déjà été tirées régulièrement par les professionnels de la construction. La mise en place d’actions fortes pour enrayer la crise du logement neuf apparaît plus que nécessaire. Sur ce point, EGF préconise d’actionner quatre grands leviers :

• Inciter fortement les maires à construire en zone tendue

• Faciliter la production de foncier en zone tendue

• Soutenir les bailleurs sociaux en zone tendue

• Promouvoir l’investissement privé, en particulier en zone tendue

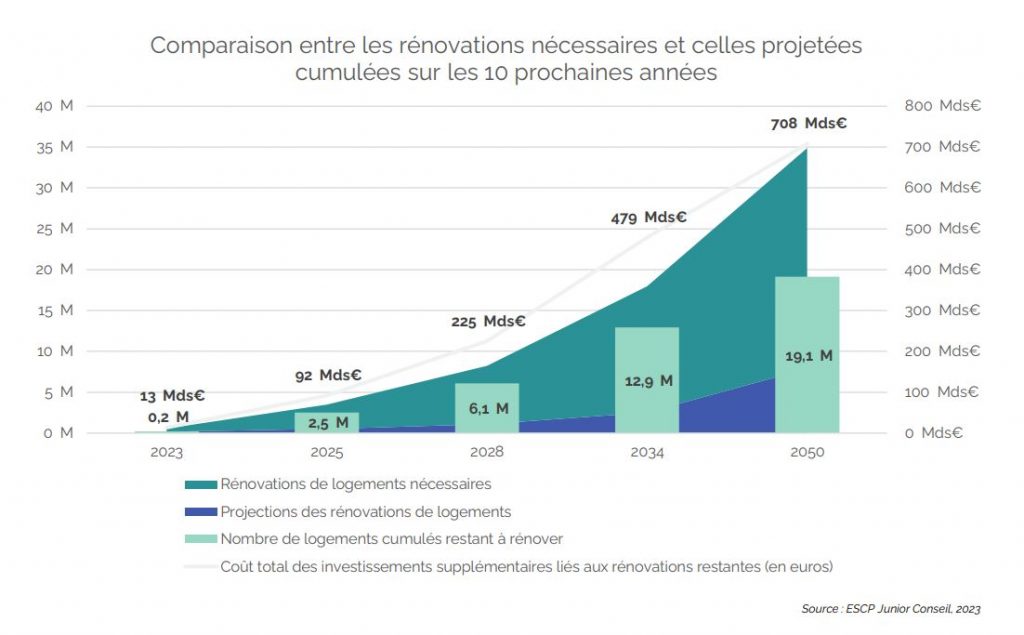

Rénovation énergétique : objectifs non atteints

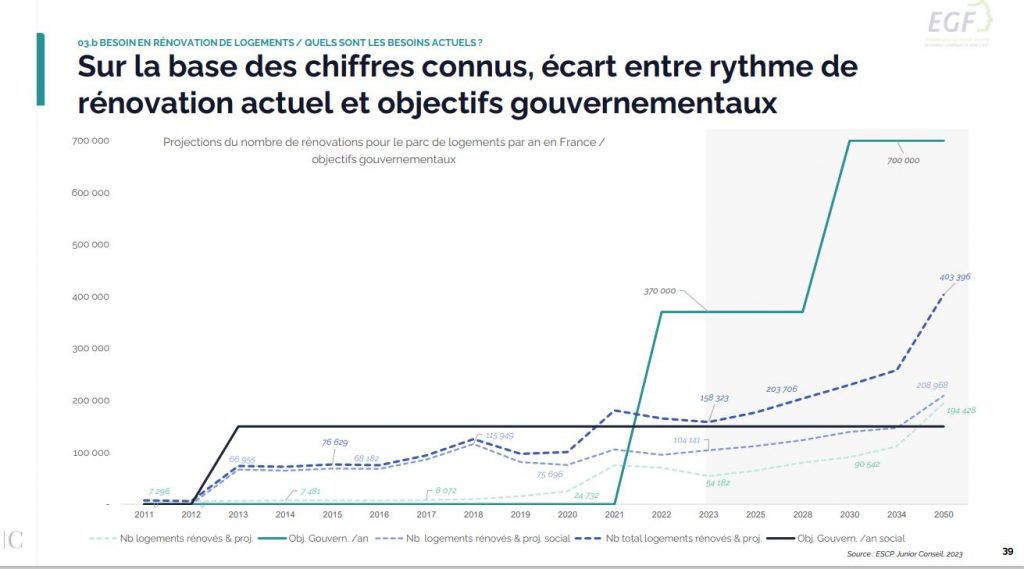

En matière de rénovation énergétique des bâtiments, le constat est également préoccupant au regard de la très forte ambition fixée par le gouvernement dans sa trajectoire bas carbone : rénover 370 000 logements par an à parti de 2022, puis 700 000 logements par an à partir de 2030, et éradiquer les passoires thermiques : pour ce faire, le gouvernement a dans un premier temps interdit à la locations les logements étiquetés G à partir de 2025, F à partir de 2028 et E à partir de 2034 (loi Climat et Résilience). les passoires thermiques (F et G) représentent 7,2 millions de logements au total. parmi eux, 1,8 millions de logements locatifs vont être progressivement interdits à la location à compter de 2025, auxquels il convient d’ajouter les logements étiquetés E. A savoir 6,6 millions de résidences principales, dont 2,8 millions de logements locatifs qui sortiront eux aussi du marché.

205 000 rénovations performantes manquantes chaque année

Au regard de ces ambitions, que rénove-t-on aujourd’hui ? En 2022, 165 000 rénovations performantes, c’est-à-dire avec changement d’étiquette (70 000 rénovations pour le parc privé et 95 000 pour le parc social), ont été réalisées. C’est un rythme largement insuffisant au regard du nombre de rénovations totales prévues par le gouvernement. En effet, au rythme actuel, l’étude a calculé qu’il manque d’ores et déjà chaque année 205 000 rénovations performantes par rapport aux objectifs gouvernementaux de décarbonation. Sur le plan de l’investissement, le rapport de l’IDDRI de mai 2022 estime qu’il faudra passer de 14 milliards investis chaque année dans la rénovation aujourd’hui à 30 milliards d’euros d’ici 2030 puis à 30 milliards d’euros par an après 2030. De s son côté, France Stratégie évalue à 21 milliards d’euros supplémentaires à investir chaque année d’ici à 2030 pour atteindre la cible de réduction des émissions de GES.

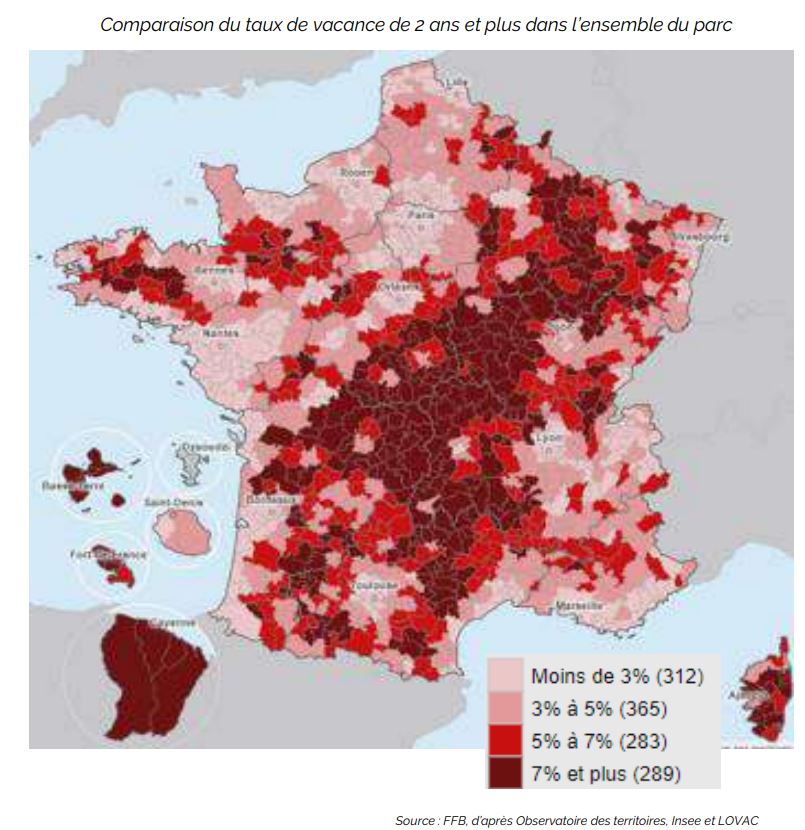

Les logements vacants : fausse bonne idée

Quant aux logements vacants, l’étude d’EGF confirme qu’ils se trouvent en grande majorité dans des zones non-tendues, délaissées par les populations. Ils ne constituent donc pas une solution en soi au besoin de logements neufs. 3,1 millions de logements vacants sont recensés en France en 2022 selon l’INSEE. Il y en avait 1,6 million il y a 20 ans, augmentant ainsi de quasi 60%. Mais le taux de vacance est plus élevé dans les zones détendues correspondant à la « diagonale du vide ». C’est-à-dire des zones qui n’attirent plus où il serait inutile d’y rénover les logements.

En résumé

• Le retrait du marché des logements énergivores va gonfler le nombre de logements à rénover et donc aggraver le besoin

• Le rythme des rénovations est très en-deçà des besoins

• Il faut donc très rapidement augmenter le volume des rénovations, renforcer leur performance et accélérer le rythme des réalisations

EGF continue de travailler sur ces sujets pour être force de propositions et embarquer le secteur pour « une alliance pour la rénovation ».

EGF préconise :

– Des moyens (publics et privés) à la hauteur des enjeux

– De la méthode pour mobiliser rapidement la filière, afin que la rénovation énergétique se traduise en économies de CO2 et dans la balance commerciale

– D’enclencher la dynamique le plus tôt possible

Cet engagement se traduirait notamment par :

– Le développement d’une ingénierie financière et fiscale pour favoriser les investissements publics ou privés, au-delà du tiers financement autorisés pour 5 ans pour rénover rapidement les bâtiments publics

– La simplification des réglementations et des procédures de commande publique pour aller plus vite

– Le choix de simplifier les rénovations globales, notamment via des contrats globaux

– Le soutien aux bailleurs sociaux et aux copropriétés via une refonte des outils et des financements

© EGF